名目利率(Norminal Interest Rate)

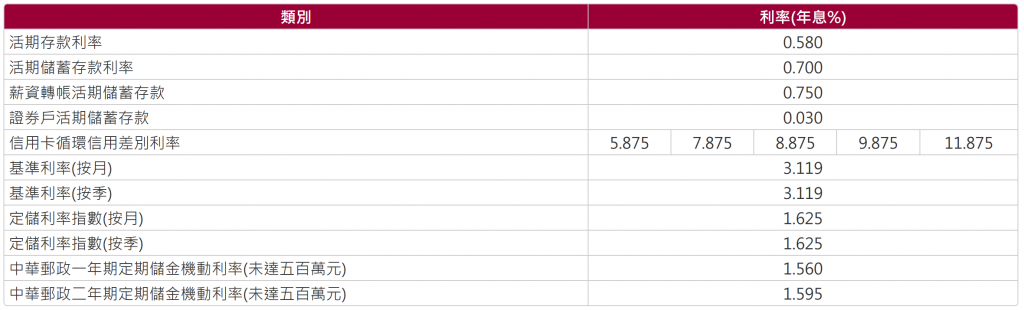

名目利率實際上就是平常我們所見的牌告利率,以目前(2023/9/7)的利率來看,臺灣銀行的活期存款利率是0.58%。所以台灣銀行活存的名目利率就是0.58%。

銀行法第 41 條: 銀行利率應以年率為準,並於營業場所揭示。

但是名目利率有時候並不是很準,因為有複利的存在,想像一下一個同樣是3%利率的兩家銀行,一家銀行是每月計息,另一家是每年計息,兩者差別會有多大。

有效利率(Effective Interest Rate)

所以有效利率(Effective Interest)就派上用場了,有效利率就是將複利的因素考慮進去,並將結果以單利的結果表示出來。

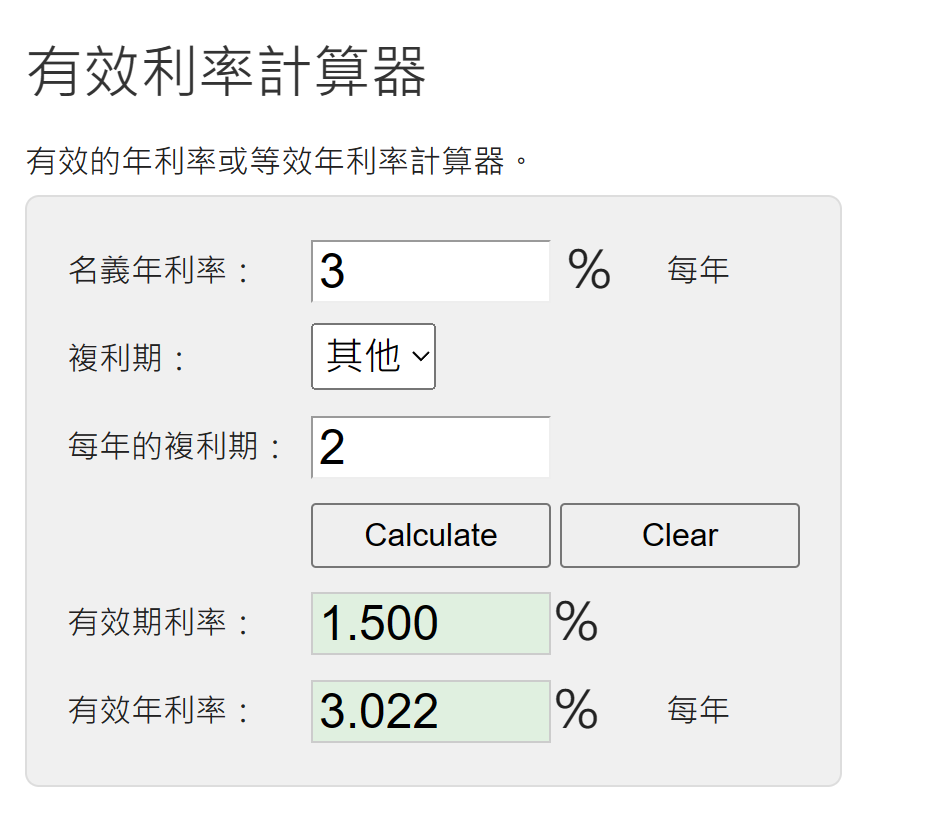

這邊就舉個例子,國泰世華青年子帳戶有3%的年利率,但是可以從第六點看到他並不像其他銀行是每月計息,他是半年計息,所以在計算複利的時候會稍微不利。

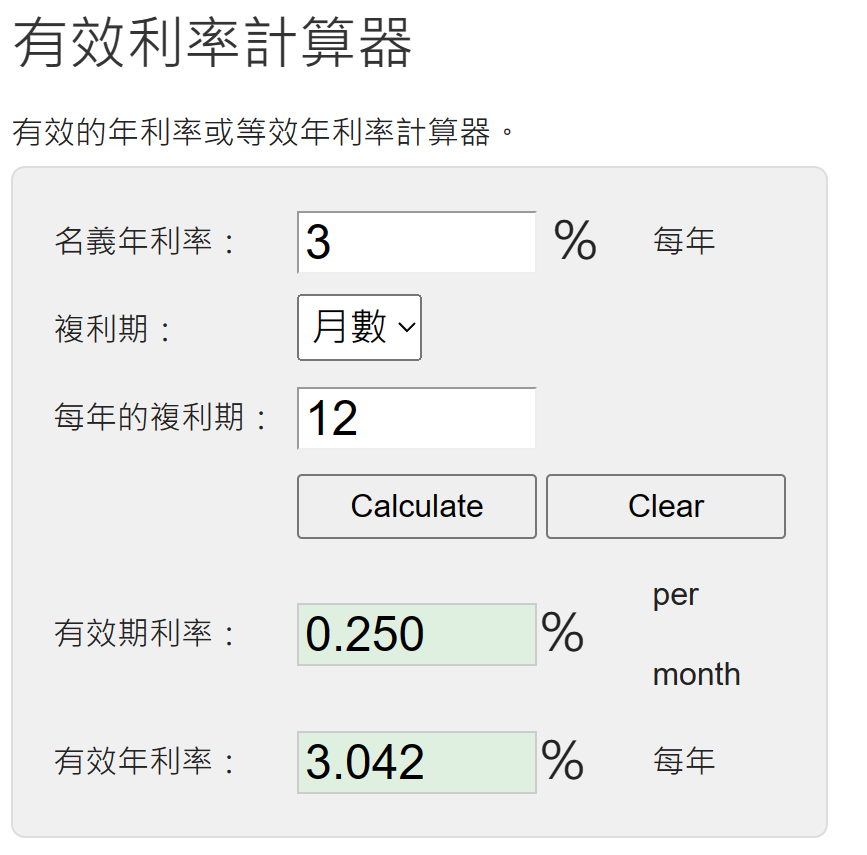

可以看到國泰子帳戶的的有效利率為3.022%。假設另外一家銀行同樣是3%名目利率,則有效利率為3.042%。

實質利率(Real Interest Rate)

實質利率則是考慮通膨後的利率,實質利率=名目利率-通膨率,根據今天中華民國統計網1 今年(民國113年)預測消費者物價指數年增率(%)為1.3%,所以今年台灣銀行(請參考圖1)的實質利率就是0.58%-1.3%=-0.72%,而國泰子帳戶今年的實質利率就是3%-1.3%=1.7%。

如果實質利率是負的,那就代表你的錢會越存越少,舉個例子今天有1000元存在台灣銀行,一個耳機賣1000元,今天你買得起這個耳機,但是因為通膨率1.3%代表一年過後這個耳機會漲到1013元,而你戶頭的錢只有1005.8元,到了明年你卻買不起這個耳機,這就是購買力下降。

也就是說如果實質利率是負的,那還不如現在趕快把錢花一花,否則現在買得起的東西之後就買不起了。

根據費雪方程式

參考資料:

名目利率/實質利率 意思有什麼不一樣?哪個比較重要? – Mr.Market市場先生 (rich01.com)

延伸閱讀:

發佈留言